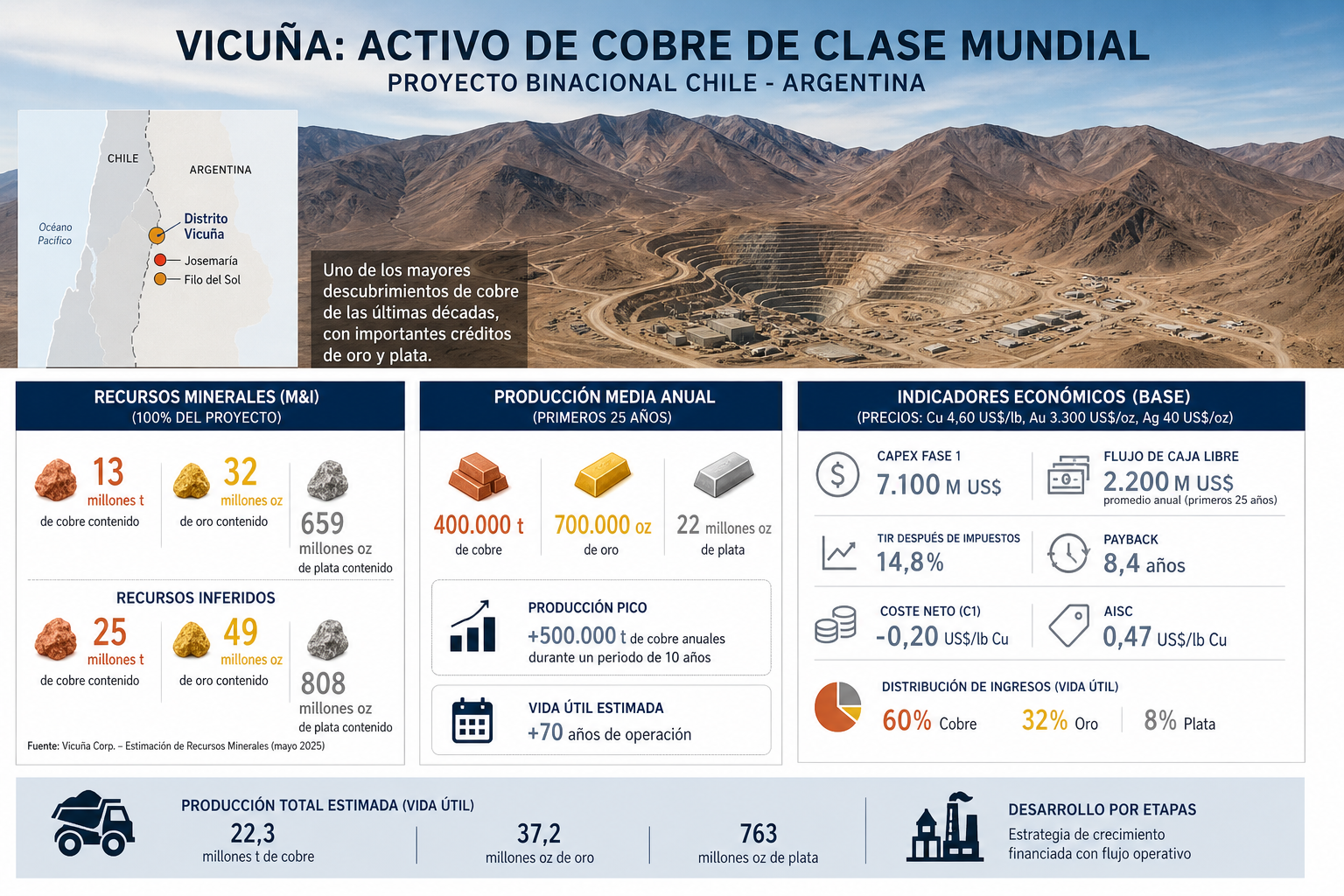

El distrito minero Vicuña, desarrollado conjuntamente por Lundin Mining y BHP, se posiciona como uno de los proyectos más relevantes del sector del cobre a nivel global, tanto por tamaño de recursos como por su perfil económico. La integración de los depósitos Josemaría y Filo del Sol permite plantear un complejo minero de gran escala con producción sostenida durante varias décadas.

Desde el punto de vista de recursos, el proyecto cuenta con aproximadamente 13 millones de toneladas de cobre contenido en categorías Medido e Indicado, además de 32 millones de onzas de oro y 659 millones de onzas de plata. A esto se suman recursos inferidos de gran volumen, lo que refuerza el potencial de crecimiento del distrito.

En términos de producción, el plan de desarrollo sitúa a Vicuña entre las mayores operaciones del mundo. Se estima una producción media anual de 400.000 toneladas de cobre, junto con 700.000 onzas de oro y 22 millones de onzas de plata durante los primeros 25 años de operación. En fases de máxima capacidad, el proyecto podría superar las 500.000 toneladas anuales de cobre, alcanzando niveles comparables a las mayores minas globales.

A lo largo de la vida útil de la mina, estimada en más de 70 años, se proyecta una producción acumulada de aproximadamente 22,3 millones de toneladas de cobre, 37,2 millones de onzas de oro y 763 millones de onzas de plata, lo que define el carácter “multi-generacional” del activo.

Desde el punto de vista financiero, el proyecto presenta indicadores sólidos. Se estima un flujo de caja libre medio de 2.200 millones de dólares anuales durante los primeros 25 años de operación. La rentabilidad del proyecto se sitúa en torno a una TIR después de impuestos del 14,8%, con un periodo de recuperación de la inversión de aproximadamente 8,4 años.

La inversión inicial (CAPEX) para la primera fase se sitúa en torno a 7.100 millones de dólares, con una estrategia de desarrollo por etapas que permite financiar expansiones posteriores mediante los flujos generados por la propia operación.

En cuanto a costes, el proyecto destaca por un perfil competitivo. El coste de producción neto, considerando créditos por subproductos, se estima en torno a –0,20 dólares por libra de cobre, con un coste total sostenido (AISC) de aproximadamente 0,47 dólares por libra. Estos niveles lo sitúan en el primer cuartil de la industria, un factor clave para la resiliencia frente a ciclos bajistas de precios.

La estructura de ingresos está diversificada, aunque dominada por el cobre. Se estima que, a lo largo de la vida de la mina, aproximadamente el 60% de los ingresos procederán del cobre, el 32% del oro y el 8% de la plata, lo que proporciona cobertura natural frente a la volatilidad de precios de un solo metal.

El diseño del proyecto contempla un desarrollo en tres fases: una primera centrada en Josemaría, una segunda en óxidos de Filo del Sol con lixiviación, y una tercera con expansión del concentrador y explotación de sulfuros. Este enfoque escalonado reduce el riesgo financiero y permite optimizar el retorno del capital invertido.

En conjunto, Vicuña se configura como un activo de gran escala, larga vida útil y costes competitivos, con capacidad para generar flujos de caja significativos durante décadas. Para un inversor, combina tres elementos clave: volumen de recursos, eficiencia operativa y exposición directa a metales estratégicos para la transición energética.