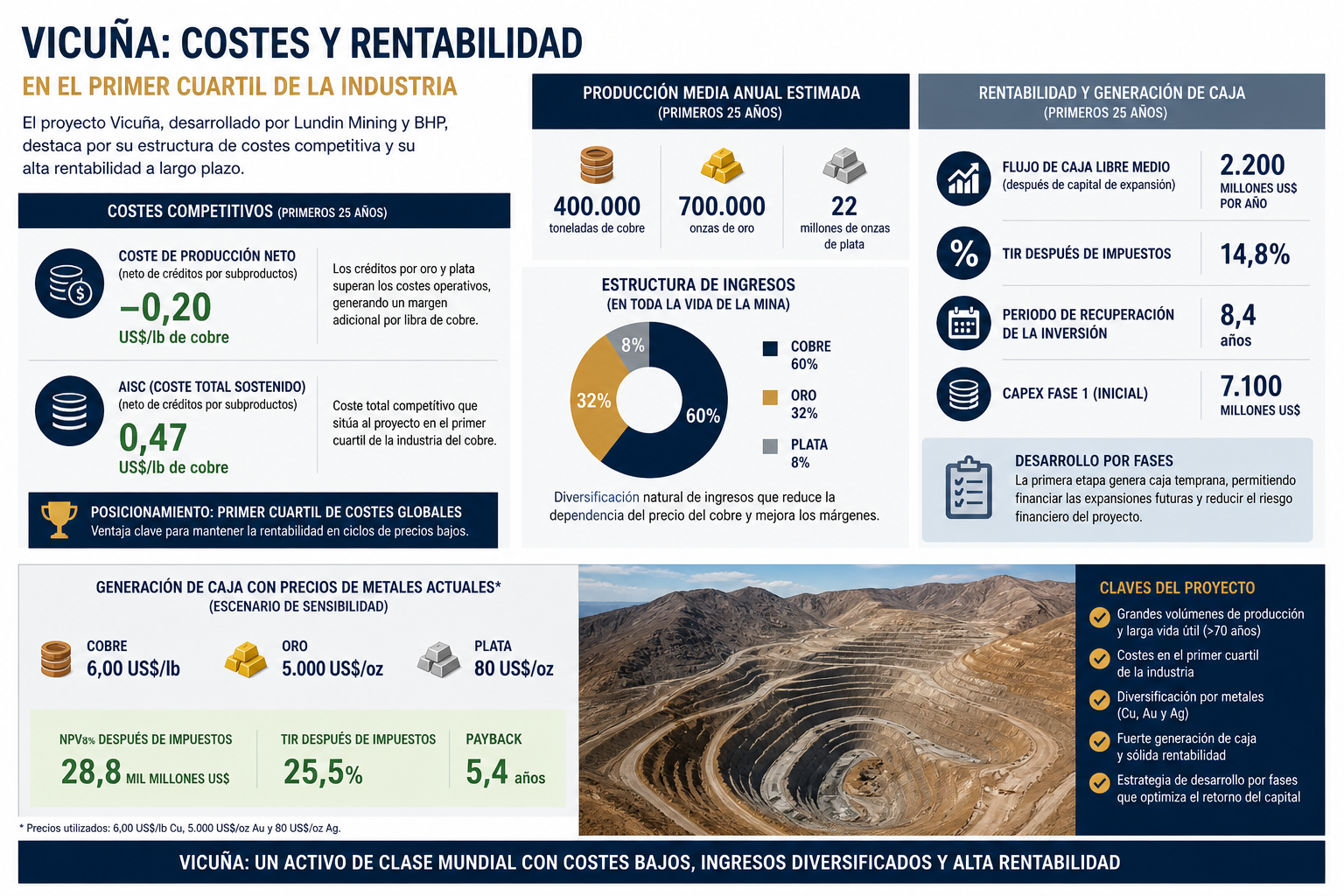

El proyecto Vicuña, desarrollado por Lundin Mining y BHP, presenta una estructura de costes especialmente competitiva dentro del sector del cobre. Los datos del estudio técnico sitúan al proyecto en el primer cuartil de costes a nivel global, un factor clave para su viabilidad a largo plazo.

Uno de los indicadores más relevantes es el coste de producción neto de cobre. Considerando los ingresos por subproductos (oro y plata), el proyecto presenta un coste estimado de –0,20 dólares por libra de cobre. Esto significa que los créditos por subproductos no solo compensan los costes operativos, sino que generan un margen adicional directo sobre la producción de cobre.

El coste total sostenido (AISC), que incluye operación, mantenimiento e inversiones de sostenimiento, se estima en 0,47 dólares por libra de cobre durante los primeros 25 años de operación. Este nivel se sitúa claramente por debajo de la media de la industria, lo que proporciona una ventaja competitiva frente a ciclos de precios bajos.

La rentabilidad del proyecto se apoya en una combinación de factores. En primer lugar, el volumen de producción es elevado, con una media estimada de 400.000 toneladas de cobre anuales, acompañadas de cantidades significativas de oro y plata. Esta escala permite diluir costes fijos y mejorar la eficiencia operativa.

En segundo lugar, los subproductos tienen un peso relevante en la estructura de ingresos. A lo largo de la vida de la mina, se estima que el 32% de los ingresos procederá del oro y el 8% de la plata, lo que reduce la dependencia del precio del cobre y mejora los márgenes operativos.

El proyecto también presenta una sólida generación de caja. Se estima un flujo de caja libre medio de 2.200 millones de dólares anuales durante los primeros 25 años de operación, incluso después de considerar inversiones de expansión. Este nivel de generación de caja permite financiar el crecimiento del proyecto y amortizar la inversión inicial.

En términos de rentabilidad financiera, la tasa interna de retorno (TIR) después de impuestos se sitúa en torno al 14,8%, con un periodo de recuperación de la inversión de aproximadamente 8,4 años. Estos valores reflejan un equilibrio entre tamaño del proyecto, intensidad de capital y estabilidad de ingresos.

El desarrollo por fases contribuye a reducir el riesgo financiero. La primera etapa se centra en generar flujo de caja temprano, mientras que las fases posteriores se financian parcialmente con los ingresos de la operación. Este enfoque limita la exposición inicial de capital y mejora la resiliencia del proyecto.

En conjunto, Vicuña combina bajos costes operativos, ingresos diversificados y una fuerte generación de caja. Estos elementos lo posicionan como uno de los proyectos más sólidos del sector desde el punto de vista económico, con capacidad para mantener rentabilidad incluso en escenarios de precios adversos.